為及時跟蹤棉紡織企業(yè)運行狀況,中國棉紡織行業(yè)協(xié)會專業(yè)部門每月對企業(yè)、集群經(jīng)營狀況進行及時溝通、匯總、分析形成行業(yè)專業(yè)報告。其中,“生產(chǎn)運行篇”、“經(jīng)濟指標(biāo)篇”涉及260余戶棉紡織企業(yè)及全國約15個產(chǎn)業(yè)集群數(shù)據(jù),紡紗產(chǎn)能合計占全國棉紡織行業(yè)的比重約75%,具有行業(yè)代表性;“行業(yè)景氣報告篇”主要核心數(shù)據(jù)是中國棉紡織行業(yè)景氣指數(shù),該數(shù)據(jù)采集自全國近500家次棉紡織企業(yè),參考國家制造業(yè)PMI等指數(shù)制定方式,通過對多個主要指標(biāo)加權(quán)計算得出,當(dāng)指數(shù)高于50,表示棉紡織行業(yè)本月景氣程度好于上月,低于50則表示本月景氣程度不及上月。

三大篇章的報告具有權(quán)威性、專業(yè)性的決策參考價值,《紡織服裝周刊》匯總發(fā)布,以饋讀者。

生產(chǎn)運行篇

開機率回升,市場信心不足

中國棉紡織行業(yè)協(xié)會跟蹤數(shù)據(jù)顯示,2022年9月,市場購銷有所好轉(zhuǎn),期貨及外棉價格大幅下挫,國內(nèi)棉花價格相對堅挺,棉紗、棉布價格維持弱,設(shè)備利用率提升。

【企業(yè)篇】

一、原料采購及庫存情況

(一)原料采購情況

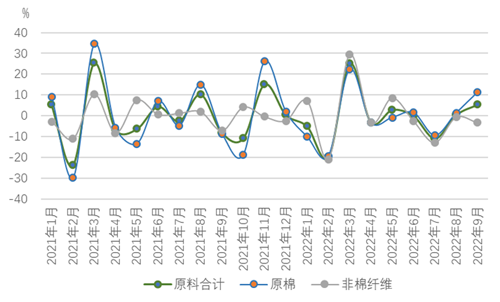

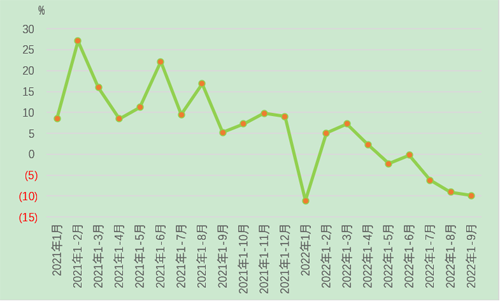

9月,跟蹤企業(yè)原料采購環(huán)比增長5.50%,原料中原棉采購量環(huán)比增長11.26%,其中進口棉采購量環(huán)比增長8.42%;非棉纖維采購量環(huán)比下降3.22%。9月,市場走貨有所加快,紡織企業(yè)逢低采購,適當(dāng)補充原料庫存。

圖1 2021年以來跟蹤企業(yè)原料采購環(huán)比變化情況

從原料價格看,國內(nèi)外期貨市場大幅下挫,國內(nèi)現(xiàn)貨市場正值新舊年度交替,棉企挺價意愿較強,價格相對堅挺,內(nèi)外棉價差縮小至2000元/噸左右。9月30日,鄭棉期貨主力合約13420元/噸,環(huán)比下跌1595元/噸;國內(nèi)標(biāo)準(zhǔn)級棉花現(xiàn)貨價格15005元/噸,環(huán)比下跌705元/噸;cotlook A指數(shù)106.7美分/磅,環(huán)比下跌24.9美分/磅,折1%關(guān)稅價格18586元/噸,環(huán)比下跌3623元/噸。粘膠短纖價格下跌,9月30日價格為13500元/噸,環(huán)比下跌880元/噸;滌綸短纖受原料成本高企影響,價格波動上漲,9月30日價格為7725元/噸,環(huán)比上漲190元/噸。

(二)原料消耗及庫存情況

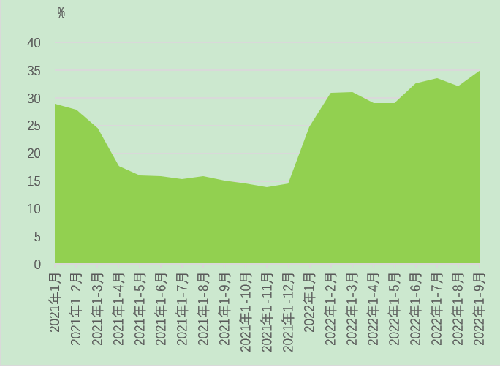

跟蹤數(shù)據(jù)顯示,棉紡織企業(yè)原料消耗量環(huán)比增長1.57%,其中,原棉消耗量環(huán)比增長5.93%,非棉纖維消耗量環(huán)比下降5.45%。截至9月底,原料庫存環(huán)比下降2.73%,1-9月累計同比下降19.18%。其中,原棉庫存環(huán)比下降3.33%,1-9月累計同比下降23.64%;非棉纖維庫存環(huán)比下降1.10%,1-9月累計同比下降4.39%。下游需求出現(xiàn)好轉(zhuǎn),純棉紗尤其是棉混紡紗產(chǎn)量增加,棉花用量增多,但原料價格處于波動期,紡織企業(yè)補庫謹慎,原料庫存控制在低位。

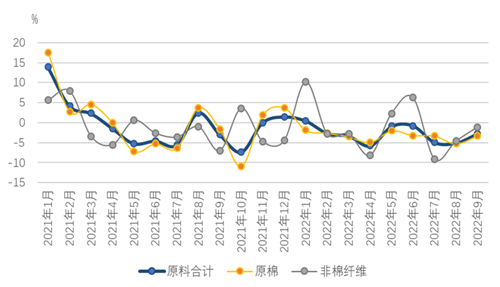

圖2 2021年以來跟蹤企業(yè)原料庫存環(huán)比變化情況

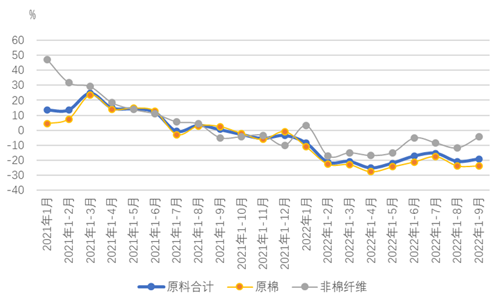

圖3 2021年以來跟蹤企業(yè)原料庫存累計同比變化情況

二、產(chǎn)品生產(chǎn)情況

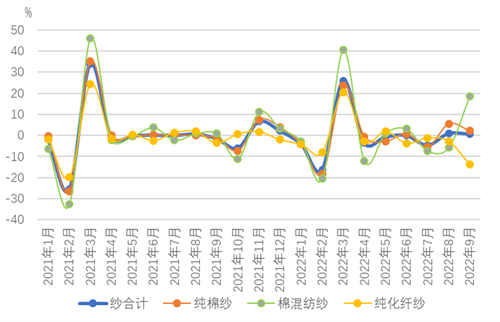

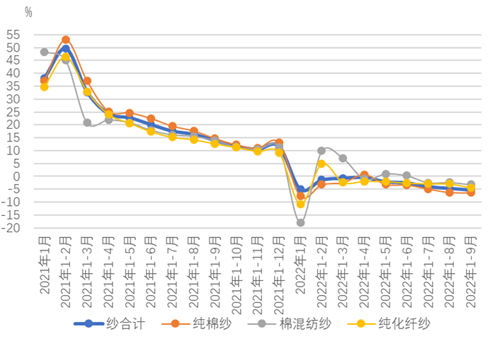

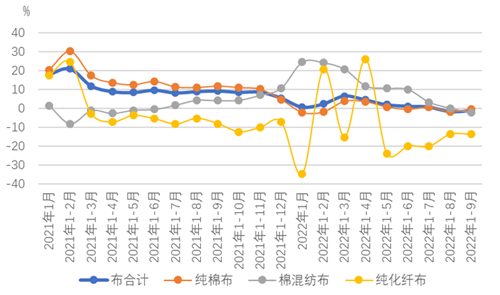

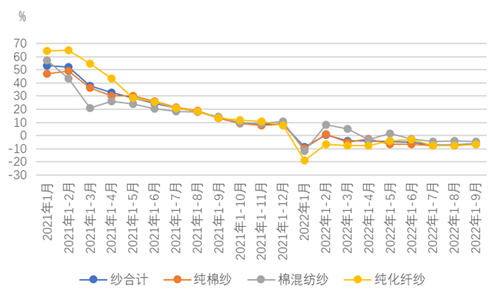

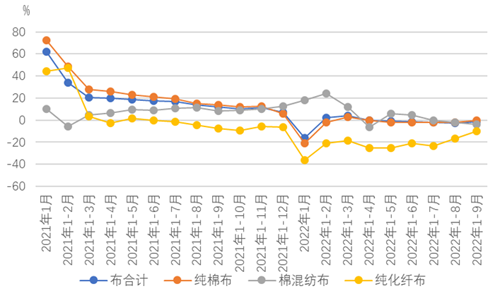

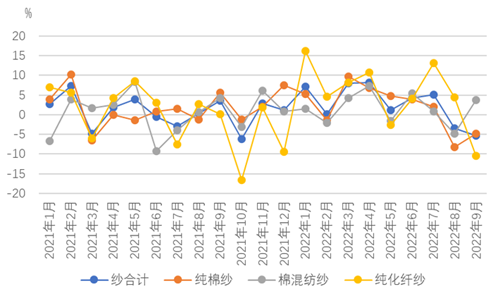

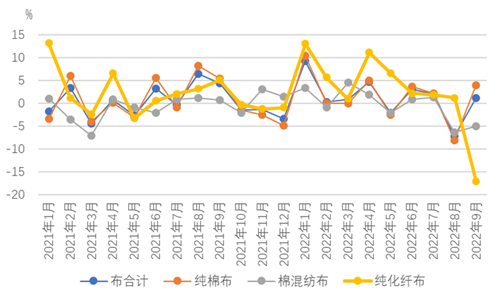

跟蹤數(shù)據(jù)顯示,紗產(chǎn)量環(huán)比增長0.70%,其中純棉紗和棉混紡紗分別增長2.21%和18.69%,純化纖紗下降13.69%,1-9月累計同比下降5.20%;布產(chǎn)量環(huán)比下降1.35%,其中純棉布下降3.02%,棉混紡布和純化纖布分別上漲4.29%和4.81%,1-9月累計同比下降1.25%。純化纖紗產(chǎn)量下降主要受市場需求減少的影響,特別是出口至東南亞的訂單減少;布產(chǎn)量下降主要受純棉布拖累,棉混紡布和純化纖布表現(xiàn)較好。

圖4 2021年以來跟蹤企業(yè)紗產(chǎn)量環(huán)比變化情況

圖5 2021年以來跟蹤企業(yè)紗產(chǎn)量累計同比變化情況

圖6 2021年以來跟蹤企業(yè)布產(chǎn)量環(huán)比變化情況

圖7 2021年以來跟蹤企業(yè)布產(chǎn)量累計同比變化情況

截至9月底,跟蹤企業(yè)紡紗設(shè)備利用率91.61%,環(huán)比增加0.85個百分點,同比下降7.28個百分點;織造設(shè)備利用率90.90 %,環(huán)比增加2.47個百分點,同比增加0.05個百分點。其中,紡紗設(shè)備利用率高于85%的企業(yè)占比76%,環(huán)比增加2個百分點;織造設(shè)備利用率高于85%的企業(yè)占比71%,環(huán)比增加1個百分點。

三、產(chǎn)品銷售及庫存情況

跟蹤數(shù)據(jù)顯示,9月紗銷售量環(huán)比增長2.10%,布銷售量環(huán)比下降12.82%,紗庫存環(huán)比下降5.26%,布庫存環(huán)比增長1.08%。紗線市場購銷情況好于坯布市場,織造企業(yè)接單情況環(huán)比有所改善,在機訂單增加,但仍以小單為主,旺季成色不足,后續(xù)新增訂單稀少。

紗、布價格維持弱勢,基本平穩(wěn)。9月30日,32支純棉普梳紗價格23600元/噸,環(huán)比上漲100元/噸;30支純粘膠紗價格17450元/噸,環(huán)比下跌350元/噸;32支純滌綸紗價格11550元/噸,環(huán)比持平;全棉坯布32*32 130*70 2/1 47"斜紋5.00元/米,環(huán)比持平。

圖8 2021年以來跟蹤企業(yè)紗產(chǎn)品銷售環(huán)比變化情況

圖9 2021年以來跟蹤企業(yè)紗產(chǎn)品銷售累計同比變化情況

圖10 2021年以來跟蹤企業(yè)布產(chǎn)品銷售環(huán)比變化情況

圖11 2021年以來跟蹤企業(yè)布產(chǎn)品銷售累計同比變化情況

圖12 2021年以來跟蹤企業(yè)紗產(chǎn)品庫存環(huán)比變化情況

圖13 2021年以來跟蹤企業(yè)布產(chǎn)品庫存環(huán)比變化情況

【集群篇】

根據(jù)對集群情況的跟蹤調(diào)查,9月集群生產(chǎn)運行情況與行業(yè)基本一致,設(shè)備利用率提高。

一、設(shè)備利用情況

跟蹤數(shù)據(jù)顯示,9月集群內(nèi)開工企業(yè)數(shù)量同比增長4.1%,從業(yè)人員數(shù)量同比下降7.8%,其中規(guī)上企業(yè)從業(yè)人員數(shù)量同比下降10.4%。

集群企業(yè)設(shè)備利用率平均在78%左右,環(huán)比提高8個百分點,同比下降3.1個百分點,其中規(guī)上企業(yè)在79%左右。

二、紗、布產(chǎn)能及產(chǎn)量情況

跟蹤集群紡紗產(chǎn)能同比下降2.5%,織布產(chǎn)能同比增加3.9%。

產(chǎn)量方面,集群企業(yè)各類紗線產(chǎn)量1-9月累計同比下降3.7%,其中規(guī)上企業(yè)累計同比下降7.4%;布產(chǎn)量累計同比增長5.6%,規(guī)上企業(yè)累計同比增長2.8%。

三、后期生產(chǎn)計劃

旺季效應(yīng)明顯減弱,市場短暫回暖后呈現(xiàn)走淡態(tài)勢,國內(nèi)外市場消費下降,市場信心不足。受新疆疫情影響,當(dāng)前新棉收購進度明顯慢于往年同期,買賣雙方仍在博弈,目前籽棉價格有低開高走的趨勢,需持續(xù)關(guān)注新棉上市情況,合理安排原料采購及生產(chǎn)。

經(jīng)濟指標(biāo)篇

購銷有所回暖,形勢仍不樂觀

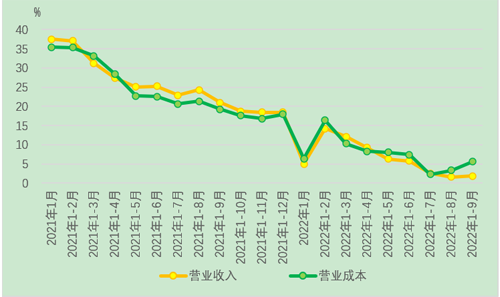

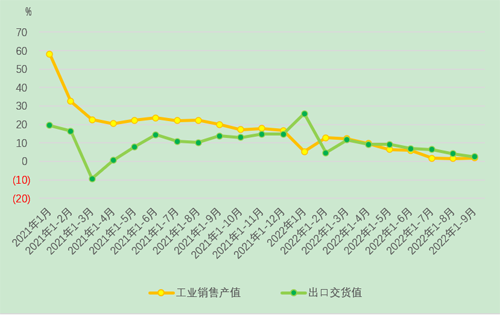

中國棉紡織行業(yè)協(xié)會(以下簡稱中棉行協(xié))跟蹤重點企業(yè)數(shù)據(jù)顯示,2022年9月市場購銷有所回暖,與8月相比,營業(yè)收入增速略有提高,出口交貨值增速繼續(xù)下降,利潤降幅收窄,虧損面擴大。

一、營收增速略有提高

跟蹤數(shù)據(jù)顯示,2022年1-9月棉紡織企業(yè)營業(yè)收入累計同比增長1.9%,增速較1-8月提高0.3個百分點。

跟蹤重點企業(yè)營業(yè)收入及成本同比變化

1-9月棉紡織企業(yè)營業(yè)成本累計同比增長5.6%,增幅較1-8月提高2.3個百分點;營業(yè)成本占營業(yè)收入的比重為92.8%,較1-8月提高1.2個百分點。

1-9月集群企業(yè)營業(yè)收入累計同比下降2.0%,降幅較1-8月擴大0.5個百分點;營業(yè)成本累計同比下降1.1%,降幅較1-8月擴大0.8個百分點。

二、出口交貨值增速繼續(xù)下降

跟蹤數(shù)據(jù)顯示,1-9月棉紡織企業(yè)出口交貨值累計同比增長2.5%,較1-8月下降1.6個百分點;出口交貨值占工業(yè)銷售產(chǎn)值的比重為11.1%,較1-8月增加0.2個百分點。

跟蹤重點企業(yè)工業(yè)銷售產(chǎn)值及出口交貨值同比變化

1-9月集群企業(yè)出口交貨值累計同比增長4.3%,較1-8月下降9.3個百分點;出口交貨值占工業(yè)銷售產(chǎn)值的比重為22.2%,較1-8月增加14.3個百分點。

三、利潤降幅收窄,虧損面擴大

跟蹤數(shù)據(jù)顯示,1-9月棉紡織企業(yè)工業(yè)增加值同比下降9.9%;工業(yè)增加值率為13.4%,與1-8月持平。

跟蹤重點企業(yè)工業(yè)增加值同比變化

1-9月棉紡織企業(yè)利潤總額同比下降14.7%,降幅較1-8月收窄9.6個百分點;利潤率3.9%,同比下降0.8個百分點,較1-8月提高0.6個百分點。

跟蹤重點企業(yè)利潤總額同比變化

1-9月棉紡織行業(yè)虧損企業(yè)數(shù)同比增長136.7%,增幅較1-8月增加11.7個百分點;虧損面34.8%,較1-8月擴大2.8個百分點,同比擴大20.1個百分點。

跟蹤重點企業(yè)虧損面變化

1-9月集群企業(yè)工業(yè)增加值同比下降11.9%,降幅較1-8月擴大0.9個百分點;利潤總額同比下降31.1%,降幅較1-8月收窄1.5個百分點。

總的來看,全球經(jīng)濟環(huán)境日益嚴峻,地緣政治不確定性和能源價格上漲導(dǎo)致的通脹上升,繼續(xù)影響著消費者信心和增長預(yù)期,消費支出減少令紡織品服裝類產(chǎn)品消費持續(xù)低迷。我國與全球經(jīng)濟深度綁定,亦面臨著較大的經(jīng)濟下行壓力,內(nèi)銷市場需求疲弱,紡織品服裝內(nèi)銷形勢仍不樂觀。

行業(yè)景氣報告篇

生產(chǎn)明顯回升,產(chǎn)品庫存繼續(xù)下降

9月份,全球滯脹風(fēng)險繼續(xù)攀升,阻礙經(jīng)濟進入良好復(fù)蘇階段的挑戰(zhàn)進一步增多。隨著國內(nèi)穩(wěn)經(jīng)濟一攬子政策持續(xù)發(fā)揮效能,加之高溫天氣影響消退,我國經(jīng)濟持續(xù)穩(wěn)定恢復(fù)。從行業(yè)看,原料端價格弱勢運行,隨著傳統(tǒng)紡織旺季到來,企業(yè)開機提升,市場購銷有所好轉(zhuǎn),前期積壓的產(chǎn)品庫存開始下降,經(jīng)營略有改善。面臨新棉即將大量上市,終端消費后勁不足,企業(yè)對于未來行情持謹慎態(tài)度。

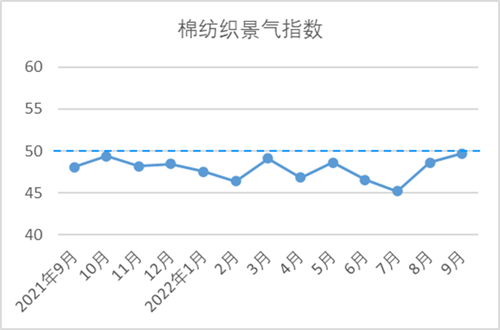

9月份,中國棉紡織景氣指數(shù)為49.72,較8月上升1.1,行業(yè)景氣繼續(xù)回升,接近枯榮線水平,達近一年最高值。從分項指數(shù)看,除產(chǎn)品庫存指數(shù)和企業(yè)信心指數(shù)外,其余指數(shù)均較8月上升,其中產(chǎn)品庫存指數(shù)繼續(xù)保持在枯榮線水平以上,生產(chǎn)指數(shù)連續(xù)13個月以來首次高于臨界點,回歸到擴張區(qū)間。

原料采購指數(shù)

9月,原料采購指數(shù)為49.57,較8月上升2.09,維持回升態(tài)勢。從市場價格看,國內(nèi)新棉收購謹慎,終端紡織市場好轉(zhuǎn)不明顯,棉花價格弱勢震蕩;化纖短纖方面,滌綸短纖價格略有反彈,粘膠制造企業(yè)普遍下調(diào)粘膠價格,成交重心走低。具體數(shù)據(jù),國內(nèi)3128級棉花現(xiàn)貨月均價15367元/噸,環(huán)比下降151元/噸,降幅0.97%;1.4D直紡滌短月均價7737元/噸,環(huán)比上漲133元/噸,漲幅1.75%;主流粘膠纖維月均價13978元/噸,環(huán)比下降531元/噸,降幅3.66%。從采購量看,隨著下游市場好轉(zhuǎn),棉紡織企業(yè)棉花采購增加,化纖短纖則按需采購,補貨量多在半個月左右。

原料庫存指數(shù)

9月,原料庫存指數(shù)為48.83,較8月上升1.23。當(dāng)月,原料端價格波動幅度不大。棉花方面,市場觀望新棉上市,棉紡織企業(yè)庫存量不高;化纖短纖方面,粘膠短纖在中秋節(jié)前成交相對集中,但由于價格回落,棉紡織企業(yè)嚴格控制庫存量,并希望粘膠短纖價格能進一步下調(diào)以緩解成本壓力和現(xiàn)金流。滌綸短纖價格雖有上漲,但市場仍有一定看空情緒,因此庫存量以銷定補,維持較低水平。從分項指數(shù)看,棉花庫存量指數(shù)48.23,較8月上升1.25;非棉纖維庫存量指數(shù)49.43,較8月上升1.22。

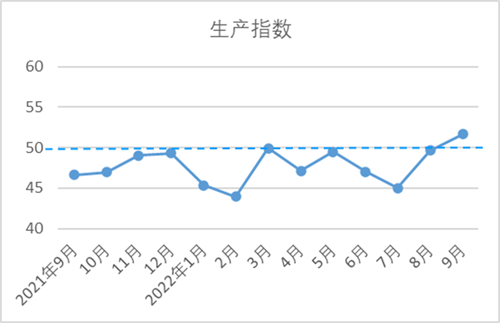

生產(chǎn)指數(shù)

9月,生產(chǎn)指數(shù)為51.67,較8月上升2.01,位于枯榮線上方。當(dāng)月,紡織行業(yè)進入傳統(tǒng)旺季,棉紡織企業(yè)生產(chǎn)活動有所加快,設(shè)備滿負荷開臺,生產(chǎn)指數(shù)回升至擴張區(qū)間。根據(jù)中棉行協(xié)調(diào)研了解,大多數(shù)棉紡織企業(yè)開工率保持較高水平,少數(shù)企業(yè)因訂單不滿或用工短缺,開臺率不到100%。當(dāng)月棉紡織企業(yè)設(shè)備開臺率指數(shù)51.34,較8月上升1.52。產(chǎn)量方面,紗產(chǎn)量指數(shù)52.48,較8月上升2.9,布產(chǎn)量指數(shù)51.36,較8月上升1.98。

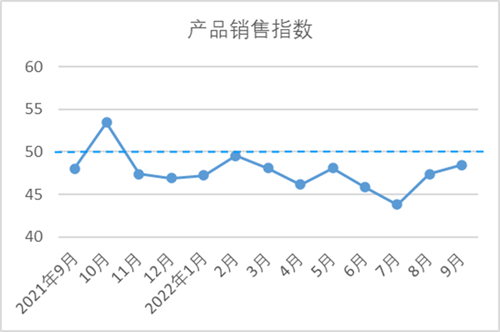

9月,產(chǎn)品銷售指數(shù)為48.47,較8月上升1.1。從市場價格看,紗布報價基本平穩(wěn),實際成交則按單商談。當(dāng)月,32支純棉普梳紗月均價23708元/噸,環(huán)比下降327元/噸,降幅1.36%,純棉坯布(32*32 130*70 2/1 47"斜紋)月均價5元/米,環(huán)比下降0.13元/米,降幅2.53%。從市場銷量看,紗布走貨量較前期增加,由于終端市場消費持續(xù)低迷,市場行情與往年相比略顯不足,但與前期相比明顯好轉(zhuǎn)。9月,紗、布銷售量指數(shù)分別為52.45和50.79,均位于枯榮線上方,市場維持回暖跡象。

產(chǎn)品庫存指數(shù)

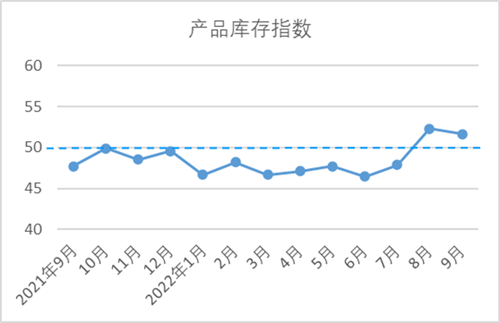

9月,產(chǎn)品庫存指數(shù)為51.64,較8月下降0.67,位于枯榮線上方,處于擴張區(qū)間。當(dāng)月,市場購銷有所好轉(zhuǎn),企業(yè)順價走貨,產(chǎn)品庫存壓力有所緩解,粗厚品種出貨相對好于常規(guī)品種,庫存下降明顯。從構(gòu)成產(chǎn)品庫存指數(shù)的分項指標(biāo)看,紗庫存量指數(shù)為51.80,布庫存量指數(shù)為51.41,分別較8月下降0.1和1.52,繼續(xù)位于枯榮線上方,但擴張步伐有所放緩。

企業(yè)經(jīng)營指數(shù)

9月,企業(yè)經(jīng)營指數(shù)為48.72,較8月上升0.62,景氣度繼續(xù)改善。當(dāng)月,下游訂單較三季度初期有所恢復(fù),但基本是固定客戶的小單,成交價格維持平穩(wěn)或略有下跌,企業(yè)利潤情況仍不樂觀。由于原料端價格波動頻繁,企業(yè)表示將在維持穩(wěn)定收益上投入更多精力,以期改善現(xiàn)有的經(jīng)營狀況。當(dāng)月,主營業(yè)務(wù)收入指數(shù)為49.44,較8月下降0.11;利潤總額指數(shù)為48,較8月上升1.34。

企業(yè)信心指數(shù)

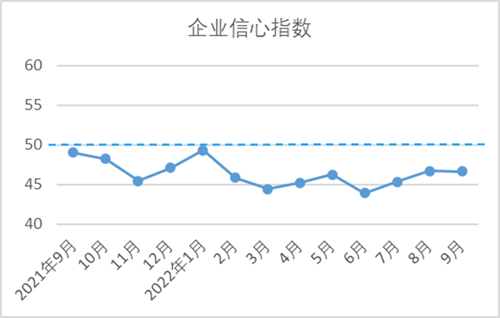

9月,企業(yè)信心指數(shù)為46.64,較8月下降0.04。當(dāng)前美歐通脹水平持續(xù)升高,俄烏沖突升級加劇了地緣政治緊張,全球經(jīng)濟增長速度明顯放緩,消費進一步被削弱,我國紡織品服裝出口壓力上升。國內(nèi)終端需求持續(xù)疲軟,上下游產(chǎn)品價格傳導(dǎo)不暢,客戶備貨不積極,企業(yè)期待的“金九銀十”低于預(yù)期。疊加新棉即將大量上市,不確定因素較多,對于后市,企業(yè)表示信心有限,多持觀望態(tài)度。